Reprendre la main sur une partie du flux monétaire, c’est récupérer des moyens collectifs pour soutenir l’économie. Du coup, on peut (ré) orienter celle-ci. Au contraire, abandonner ce levier aux mains des banques, c’est mettre l’économie sous le joug de celles-ci, non seulement d’un point de vue économique mais aussi éthique (sociale, économique, environnementale…).

L’expérience de notre monnaie complémentaire est présentée dans ces trois documents, le premier relate la mise en place de notre monnaie, le second de la maintenance et le troisième des effets de leviers que nous entrevoyons. C’est une première version amenée à évoluer régulièrement.

Très rapidement, déjà avant le lancement, nos brainstormings sur la monnaie nous font entrevoir d’énormes effets potentiels[[Ces effets sont bien connus des théoriciens. Le fait de les découvrir collectivement sur le terrain est vraiment jubilatoire.

]]. En voici quelques uns. La liste est loin d’être exhaustive[[Le texte initial a été publié dans une version raccourcie en octobre 2015 dans l’ouvrage collectif La banque, reflet d’un monde en train de naître. 120 visions de non–banquiers sur la banque de demain, Athling]].

Certes, l’ampleur de ces effets est pour la plupart fonction du volume de BLÉS en circulation mais surtout, elles se combinent et se démultiplient. Du coup, même avec un volume en circulation relativement faible par rapport au flux monétaire total, la monnaie complémentaire enclenche une transformation économique.

Par exemple, nous avons évalué que si dans 5 ans nous arrivons à notre objectif de ± 150.000 BLÉS en circulation avec une couverture abaissée à 90%[[Selon les décisions qui seront prises par l’asbl et dans le cadre de la charte éthique. Voir plus loin : Jeu sur le taux de couverture.]] et une vélocité relative[On velocity in several complementary curencies, Josep Lluis De La Rosa And James Stodder, IJCCR 2015. [Document en ligne]] de 6 comme le SOL Violette, cela représente une augmentation de PIB d’un million d’euros pour l’année tout ayant injecté 25.000 euros au cours des 5 ans dans des investissements économiques vertueux en lien avec la Charte. La vélocité des échanges en euros en Belgique est évaluée à 0,65, ce qui veut dire que les 150.000 euros, s’ils ne sont pas convertit en BLÉS ne génèreraient que 97.500 euros de PIB sur la même période et ce dans un périmètre a priori national. Un différentiel d’un rapport supérieur à 10 !

Or, pour donner une échelle relative des flux, par comparaison avec une étude anglaise[Economic Evaluation – evaluate the potential of your new economy, Totnes & District, [REconomy project]], notre évaluation du flux monétaire actuel dégagé par les citoyens de la commune rien que pour leur alimentation est de 15 millions par an. Pour continuer l’extrapolation, on peut évaluer le flux global de la consommation des citoyens à ± 100 millions[L’alimentation représente ± 16% de la consommation. [SPF Economie]] par an pour Grez-Doiceau. Donc selon notre prévision, avec les 150.000 BLÉS, nous serions à peine à 0,15% du flux global en euros, ce qui laisse entrevoir une marge de progression assez conséquente.

Effets sur la collectivité

Faire société, c’est construire un monde commun, concrètement vécu, à partir des relations entre individus différents et égaux. Ce cadre relationnel induit une éthique du collectif pour que les intérêts individuels et collectifs se rejoignent par renforcement mutuel. Notre souci de l’intérêt général nous permet de ne pas avoir à choisir entre ce qui est bon pour nous et ce qui est bon pour autrui.

L’action collective et quotidienne est la seule à pouvoir alimenter (…) les besoins réels, elle défriche, nourrit, complexifie en même temps qu’elle monte en capacités[Un projet qui relie… Eric Luyckx, [Etopia]].

Plus étendues seront ces prospérités collectives, plus grande sera la part faite à des relations humaines qui échappent à la logique du marché comme à celle de l’Etat et peuvent donc être directement axées sur les valeurs d’usage, sur la satisfaction directe des besoins.

Personne n’est perdant

Et dans le domaine économique, c’est pas banal ! Substituer des BLÉS aux euros n‘affecte pas négativement l‘économie, c’est un fait ‘transparent’ en terme de valeur d’échange. L’usager, le prestataire maintiennent leur “pouvoir d’achat”. Cependant, on a doublé la masse monétaire, les euros plus les BLÉS. Le fonds de garantie – en plus d’instaurer la confiance – thésaurise petit à petit ces euros. Donc d’un côté le système continue à tourner et de l’autre on ‘extrait’ de la valeur qui va ‘travailler’ parallèlement pour le projet commun.

Appartenance

Avec la monnaie complémentaire (et le contexte éthique qui l’accompagne) l’économie retrouve une fonction collective et sociale. Chaque geste participe du ET au collectif. Une reconnaissance et une appartenance se construisent petit à petit.

En se faisant membre[[Pour rappel l’usage de la monnaie est libre. La participation aux décisions nécessite de se faire membre ce qui suppose la signature de la Charte et une cotisation symbolique.]] de l’asbl “Les BLÉS”, tout citoyen de Grez-Doiceau peut participer aux décisions qui feront évoluer le projet.

Autonomie

Les autonomies, liées aux égalités, favorisent l’autogestion et l’auto–organisation de groupes se réappropriant des parts de biens communs, de savoirs et de droits de décisions confisqués ; récupérant par là une puissance d’agir, d’être capables ensemble. Il ne s’agit pas tant de « liberté pour la liberté » que de construction d’une liberté collective, comme autorégulation des libertés individuelles. Elles reconnaissent dans l’équilibre complexe des dynamiques relationnelles à l’œuvre dans la société, (…) les compétences renouvelées qui se tissent entre elles, le fait social. Elles enrichissent la diversité et augmentent le capital social commun (…).

Les autonomies permettent aussi avec les prospérités collectives d’instaurer un équilibre dynamique et bien compris entre autodétermination et fédéralisme, entre subsidiarité et suppléance en accordant le juste pouvoir aux instances légitimées du local au global (…)[Un projet qui relie… Eric Luyckx, [Etopia]].

Effets économiques directs

Ce sont des effets déjà à l’œuvre dans l’état actuel de la monnaie.

Effet captif ET inclusif

Du fait de son design (limite géographique, disponibilité uniquement fiduciaire pour les particuliers), notre monnaie circonscrit les échanges dans les filières locales d’où création de richesses et d’emplois dans le périmètre.

L’usage de la monnaie n’est pas conditionné, tous les acteurs locaux – voire de passage – qui le souhaitent y ont accès. Et ce seul fait engage un premier cercle vertueux – indépendamment des autres valeurs portées par le projet. On peut même dire que ceux qui l’utilisent sans s’engager plus loin, donnent des moyens supplémentaires à ceux qui se font membres de l’asbl, et qui, par leur participation à l’AG et donc aux décisions, vont orienter le projet.

Par ailleurs, la monnaie complémentaire stimule aussi les échanges en monnaie légale par la création de nouvelles habitudes d’achats relocalisés ou plus simplement lorsqu’il faut compléter le paiement en BLÉS avec des euros[[D’autant que le prestataire est libre de n’accepter qu’une partie du paiement en BLÉS (rarissime).]].

Effet accélérateur de l’économie

Une monnaie locale circule entre 3 et 19 fois plus vite que la monnaie “officielle”[[Voir étude citée plus haut, p122]] , cela signifie que pour le même nombre de billets en circulation, le PIB enregistré est 3 à 19 fois plus élevé.

Par exemple le SOL Violette (région de Toulouse) a une vitesse de circulation absolue de 4,5 – et relative à l’euro de 6,9 – et génère avec un volume de 33.000 Sol un PIB de 150.000 SOL là où le même volume en euro en aurait généré 7 fois moins.

Effet continuel

Quand des euros dorment dans les poches ou les tiroirs, ils ne participent pas à l’économie locale. Ils travaillent pour les banques, pour leurs actionnaires. Mais quand les BLÉS dorment, le fonds de garantie, lui, travaille en continu, que ce soit – comme aujourd’hui en générant un intérêt (certes ridicule) ou comme demain en créant des plus values locales[[Voir plus loin, Investir dans les communs]].

Premier effet transformateur de l’économie

Par ailleurs, en plaçant le fonds de garantie dans une banque éthique[[Triodos]], le collectif sort ce montant de la spéculation et en oriente l’usage (pas de productions d’armes, pas de nucléaire, solidarité avec le sud via des projets ‘intelligents’…)

Effets économiques potentiels

Ce sont des effets que l’asbl pourrait engager si l’AG lui en donne le mandat[[Et dans les limites de la législation évidemment. On peut suggérer aux élus de créer une exception à la régulation bancaire – par ailleurs déficiente – pour les monnaies locales.]].

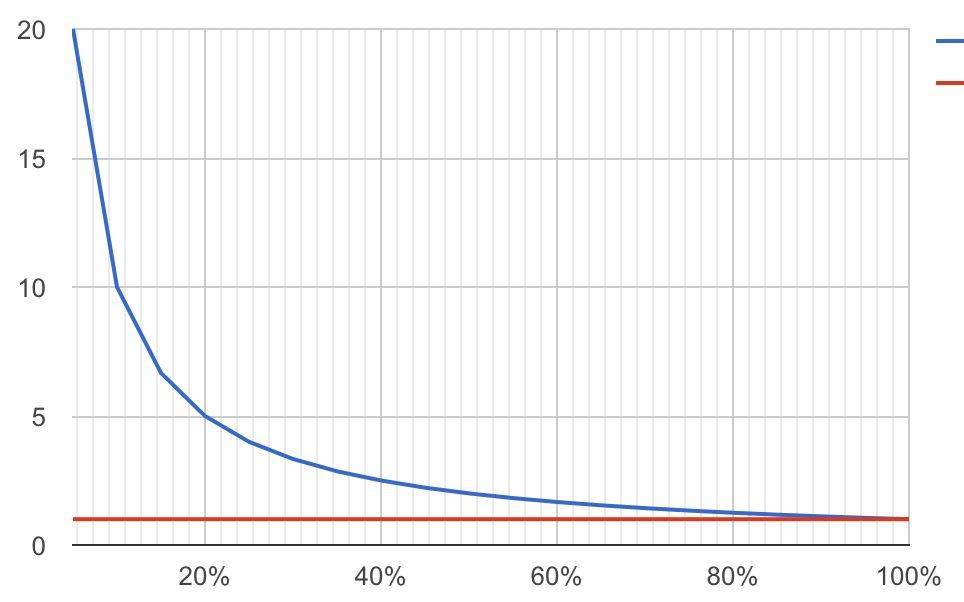

Jeu sur le taux de couverture

On l’a vu, chaque BLES est gagé par un euro dans le fonds de garantie. Dans ce cas le taux de couverture est de 100%. C’est cette garantie qui installe la confiance dans le système, tout le monde pouvant en sortir à tout moment.

D’expérience, via le réseau Financité ou dans la littérature, on ne trouve pas de cas de bank run sur 100% d’une monnaie complémentaire. Le chiffre le plus élevé de reconversion rencontré concernait le BEKI et représentait un tiers du volume en circulation mais les circonstances impliquaient un très gros opérateur – une grande surface – qui concentrait la monnaie et qui ne l’a pas réinjectée localement.

Du coup, certains auteurs suggèrent de diminuer le taux de couverture jusqu’à 50 voire 10%[[Fonctions valeurs et leviers d‘une monnaie alternative pour une transition à la durabilité territoriale, Denis Dupre, Pierre-Yves Longaretti, Jean-Michel Servet, L’archive ouverte pluridisciplinaire HAL]] (levier de x10) pour pouvoir travailler avec ce fonds.

Evidemment avec 10% de couverture, 100.000 euros sur le compte, on crée 1.000.000 de monnaie en circulation soit, grâce à sa vélocité (ici 5x), 5.000.000 de PIB, de quoi créer plus de 200 emplois[[Dans le document, ils annoncent 1500 emplois ce qui semble largement optimiste]].

Nous sommes plus prudents et évoquons de baisser la couverture à 90 (x 1,11) voire à 75% (x 1,33) dans nos rêve les plus fous. Mais quand on voit la courbe du levier créé par cet outil, on comprend immédiatement le lobby des banques qui avait amené le taux de couverture aux alentours de 9%[[Ratio de solvabilité bancaire. Depuis 2008, et suite aux tests de résistances des banques, il migre doucement vers 15% (x6,6) mais avec de grandes disparité entre les banques.]] (x11) !

Graphe : Taux de couverture et effet de levier pour le crédit ou l’investissement

Une part de ce jeu sur le taux de couverture pourrait servir à résoudre des questions d’autofinancement pour la communication et gestion de la monnaie.

Investir dans les communs

Si on revient sur les fondamentaux de la transition, l’idée de découpler les garanties de la parité à la monnaie de référence vient directement à l’esprit[[On augmente la résilience de la monnaie en cas de crash (ce qui a manqué en Grèce).]]. Telle qu’elle, elle est difficile à mettre en œuvre. Une solution possible serait de transférer la valeur sur des actifs immobilisés voire en actifs biologiques, comme de la terre agricole[[En location à un maraîcher, elle peut en Brabant wallon retourner 1,5% ce qui est 3x ce que Triodos nous octroie.]], des plantations d’arbres, dans les énergies renouvelables[[Comme tiers-investiseur]], dans des parts de coopératives citoyennes[[Si la plus value est créée par des dividendes d’une coopérative citoyenne à finalité sociale de production d’énergie renouvelable par exemple, le fonds pourrait raisonnablement et rapidement générer du 6%]] qui cadrent avec la Charte…

Micro-crédits en euros à l’investissement ou à la consommation

Tout en évaluant les risques de chaque opération, l’asbl pourrait utiliser une partie du fonds de garantie pour octroyer des micro–crédits à des activités qui entrent dans le cadre de sa Charte. Et ce à des taux nuls ou quasi nuls puisque la gestion “en bon père de famille” génère déjà un rapport positif. Le différentiel entre les taux d’emprunts du marché et celui que l’asbl pourrait proposer serait rapidement conséquent pour l’emprunteur.

On peut imaginer que plus le taux de couverture est élevé moins le risque encouru pour le système est grand et donc le taux peut être bas[[Mais c’est aussi une spirale au dé-financement de la monnaie.]].

Exemple : un crédit d’investissement classique est chargé à ± du 5%[[En négociant un chouia]], le compte bancaire du fonds de garantie génère ± du 0,5%. Imaginons que pour couverture du risque, l’asbl compte 1%, elle pourrait proposer un micro-crédit à du 1,5%. Pour 5.000 euros en 24 mensualités, ça fait ±400€ en moins.

Au travers de cet outil, la collectivité exprime, et son soutien à la création économique dans les crédits à l’investissement, et sa solidarité dans les crédits à la consommation.

En plus, en s’associant avec le Crédal[[Site du Crédal]], l’Epi lorrain, la monnaie complémentaire en Gaume a pu créer un effet de levier complémentaire. En effet pour un euro consacré par l’Epi lorrain au micro-crédit via le circuit du Crédal, celui-ci ajoute 1 euro. Du coup, ils ont porté leur fonds d’investissement de 20.000 à 40.000 euros[Appel à nouveaux projets et à les financer solidairement, [Epi lorrain]].

Micro-crédits en BLÉS

En utilisant l’outil précédent avec les mêmes logiques de respect du taux de couverture, d’évaluation des risques, de taux réduit… mais en utilisant les BLÉS, en tout ou partie, on soutiendrait l’activité/la consommation via le micro-crédit ET l’économie locale grâce aux effets leviers liés à la circulation de la monnaie complémentaire. Le bénéfice collectif se démultiplie, et compte tenu de cet avantage, le taux pourrait même encore être baissé, d’autant plus si une part des remboursements se font en euros et alimentent le fonds de garantie[[On pourrait même dans ce cas évaluer un intérêt négatif]].

Démultiplication du financement (participatif)

Autre cas de figure, un projet se finance en partie vie le crowdfunding[[Ou tout autre forme de financement.]]. Si le porteur de projet choisit de porter le montant récolté en euros dans le fonds de garantie, il pourrait le voir démultiplié en BLÉS par le rapport avec le taux de couverture en vigueur[[x 1,3 si le taux de couverture est de 75% par exemple.]].

Démultiplication du financement des services collectifs

Certains services collectifs sociaux ou de proximité pourraient aussi voir un intérêt dans une intervention de la monnaie complémentaire – dans la mesure de ses moyens disponibles bien entendu – tout en veillant à ne pas se substituer aux responsabilités des administrations publiques[[On ne va pas créer la Big Society non plus !]] !

Par exemple, on pourrait co-financer une crêche en convertissant son budget alimentation en BLÉS multiplié par ce rapport avec le taux de couverture en vigueur.

A nouveau la collectivité y trouverait son compte via le développement des filières locales et autres effets de leviers. La monnaie pourrait donc avoir un effet redistributif d’une part de la richesse circulante.

Appel à l’épargne

La monnaie pourrait stimuler une épargne locale éthique en offrant un retour plus élevé que celui du marché bancaire. En faisant un appel à l’épargne sur des montants maîtrisés (plafonnés), elle renforce son fond de garantie avec le capital des épargnants et leur retourne une part des intérêts en BLÉS. On peut imaginer que le taux retourné soit fonction de la part d’intérêt que l’épargnant accepte en BLÉS.

Deuxième effet transformateur de l’économie

En conditionnant les outils de financement et d’épargne au respect du cade éthique de la Charte, l’usage des BLÉS engage une partie de l’économie dans un cercle vertueux.

Maximiser le potentiel des monnaies complémentaires

La plupart des monnaies locales qui se pérénisent ont un partenariat avec un service public : prestation de services, impôts locaux payables en monnaie locale, fourniture de matchés publics, partage de responsabilité, garantie complémentaire… les possibilités sont nombreuses.

Garantir les garanties

L’état belge avait accordé plus de 15 milliards de garantie aux banques (KBC et BNP) suite à la débâcle de 2008, soit ± 1500 euros par habitants !

On a vu l’intérêt de créer de la souplesse autour du taux de couverture de la monnaie. Par ailleurs, cet indicateur est très sensible car c’est lui qui construit la confiance dans la monnaie.

Imaginons qu’un fonds de garantie régional fonctionne selon la logique 1/1 : 1€ dans le fonds local, 1€ garanti dans le fonds régional un peu selon le principe de réassurance. Du coup, la gestion du fonds local pourrait être (un peu) plus audacieuse et descendre la couverture à 50% (x2) voire même plus bas.

Cela supposerait un suivi de la gestion des monnaies locales, sans doute également un statut de membre fondateur/garant dans les asbl[[Voire un statut de coopérateur comme dans les SCIC françaises]], et un encadrement via Financité par exemple. Le tout sous la responsabilité d’une des agences économiques existantes.

Mission de développement

En échange, on pourrait imaginer que la monnaie locale reçoive une mission de développement qui entrerait en résonance avec des politiques régionales : action ciblée sur les jeunes, les femmes, les circuits courts, l’environnement…

Conclusion

La monnaie locale est un outil “territorialisé”, un outil citoyen qui s’appuie sur l’activité économique…

La faiblesse des Etats face aux marchés est depuis longtemps une évidence. Une monnaie alternative offre une échappatoire à cette opposition entre Etat et Marché (souvent abusivement associée à une opposition entre valeurs individuelles et collectives) en redonnant une place à la sphère de l’autonomie. On peut aussi également l’entendre comme la confluence nécessaire à la défense des communs, dont l’identification comme les modes de gouvernance relèvent de l’adhésion de tous, société civile, organismes institutionnels, et sphère marchande privée. En redonnant un espace à l’autonomie50, une monnaie alternative redonne également un espace d’existence et de défense des communs, qui constituent l’un des éléments indispensables de toute forme de durabilité sociale et environnementale.[[Fonctions valeurs et leviers d‘une monnaie alternative pour une transition à la durabilité territoriale, Denis Dupre, Pierre-Yves Longaretti, Jean-Michel Servet, L’archive ouverte pluridisciplinaire HAL]].

Dans cette triangulation, la monnaie complémentaire est un commun qui travaille pour l’intérêt commun, un des vecteurs potentiels de la Transition les plus puissants.

Aujourd’hui, il n’y a plus à tergiverser, nous sommes ceux que nous attendions, notre transformation appelle celle de la société, construisons notre confiance sur notre capacité à changer pour se donner l’énergie de l’action coopérative. Développons des récits engagés par l’action, le risque, la réussite et l’échec… une manière active de faire confiance…[Un projet qui relie… Eric Luyckx, [Etopia]]