I. La Grèce et la zone euro

Depuis le début, les pays engagés dans la construction européenne ont souhaité mettre en place un système de taux de change fixe (les monnaies ne peuvent plus fluctuer les unes par rapport aux autres), plus favorable au développement du commerce et des investissements. En 1986, la libéralisation de la circulation des capitaux a ouvert un brèche pour la spéculation rendant la monnaie unique encore plus nécessaire. Afin d’éviter des déséquilibres économiques trop importants entre les pays désirant adopter la monnaie unique, le traité de Maastricht (1992) qui a servi de base à l’euro, imposait des conditions strictes en terme d’inflation, de déficits, d’endettement, de taux d’intérêts et de dévaluation. Pour des raisons politiques, ces mesures seront finalement assouplies, au grand dam de l’Allemagne, et la zone sera ouverte à l’Espagne et l’Italie en 1999 et la Grèce en 2001.

En rejoignant la zone euro, la Grèce a bénéficié de nombreux avantages mais également de failles dans le système. Adopter l’euro a permis à la Grèce de supprimer le risque de change dans ses échanges internationaux, de stabiliser son inflation et surtout de bénéficier de taux d’intérêts plus faibles. En effet, avant même le lancement de la monnaie unique, les taux d’intérêts auxquels se finançaient les États ont convergé vers le niveau de l’Allemagne grâce à la baisse de la prime de risque. Depuis 1999, il n’existe donc plus qu’un seul taux d’intérêt à court terme fixé par la BCE, le même pour tous les pays de l’Eurozone. Pourtant, les différents pays peuvent encore avoir des niveaux d’inflation relativement différents (les prix dans les magasins peuvent augmenter plus vite en Grèce qu’en Allemagne). En maintenant une inflation relativement élevée, un pays comme la Grèce a donc pu bénéficier d’un taux d’intérêt réel (en tenant compte de l’inflation) négatif, autrement dit elle voyait sa dette diminuer mécaniquement avec le temps. L’État et les citoyens grecs ont alors cessé d’épargner et ce sont mis à consommer plus qu’ils ne produisaient avec pour conséquence le creusement de déficits public (l’État dépense plus qu’il ne gagne) et extérieur (on importe plus qu’on exporte) très importants. La situation économique s’est également aggravé car le différentiel d’inflation ne cessait parallèlement de dégrader la compétitivité-coût de la Grèce par rapport aux producteurs du reste de la zone (les produits grecs devenaient de plus en plus chers et donc moins compétitifs). Il existe donc bel et bien un problème de surendettement et de perte de compétitivité de l’économie.

II. Les finances publiques grecques

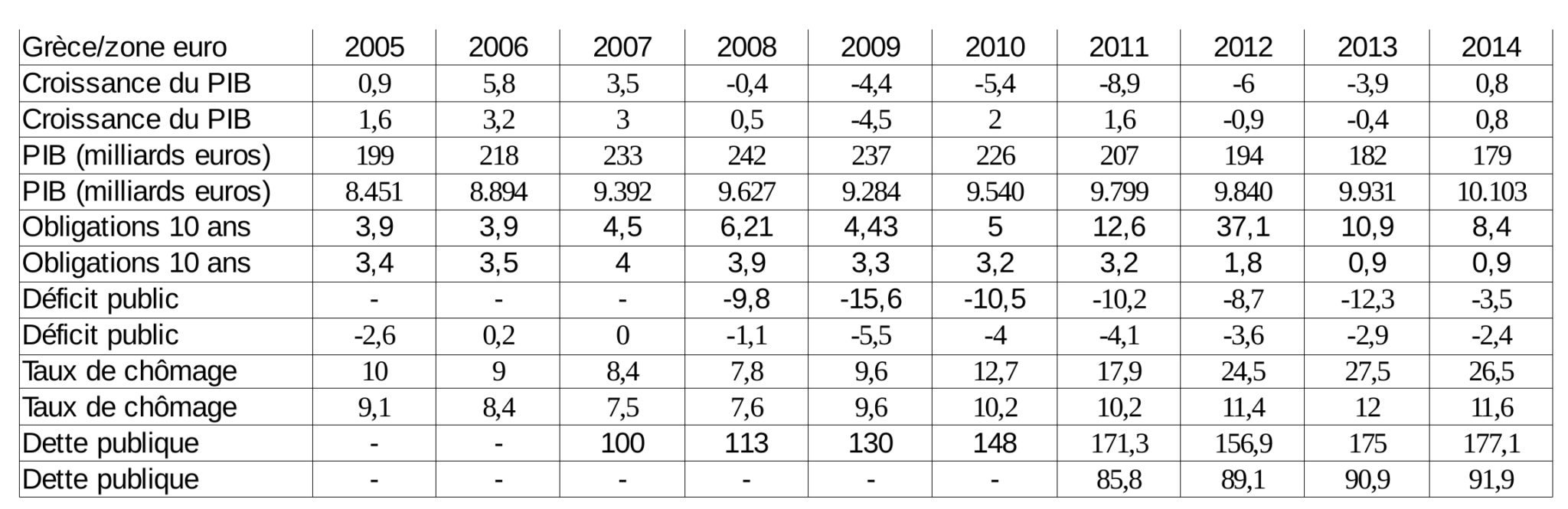

La Grèce a accumulé des déficit publics importants (autour de -5 %) entre 2000 et 2008 et très importants (autour de -10%) entre 2008 et 2011. Ces déficits n’ont pourtant pas eu directement de conséquences, notamment sur les taux d’intérêts, car ils ont été camouflés par les autorités grecques avec l’aide de banques d’affaires étrangères. Contrairement à d’autres pays en difficulté, ce n’est donc pas vraiment l’augmentation brutale des taux qui a mis à mal les finances publiques du pays mais bien l’accumulation de déficits. En effet, les taux grecs, après avoir été négatifs en termes réels pendant plusieurs années sont resté assez proches de taux européens jusqu’en janvier 2010 (5%) avant d’exploser pour atteindre 35 % en 2012.

Le gouvernement grec a menti sur l’état des finances publiques du pays. En 2004, Eurostat a considérablement revu à la hausse le déficit et la dette publics de la Grèce pour les années précédentes (trafiqué afin de rentrer dans l’euro). En octobre 2009 le nouveau gouvernement grec a cette fois réévalué ses déficits publics de 2008 (passant de 4,8 points de PIB, à 7,7 points de PIB, puis 9,8 points de PIB) même chose en 2009, 2010.

La Grèce présente une situation compliquée. La corruption gangrène le pays (le pays se situe en dernière place en Europe dans le rapport de transparency international), les dépenses militaires sont excessives (2,5% du PIB, contre 1% en Belgique et 1,3% en Allemagne), le financement des pensions n’est pas soutenable à long terme, le pays a du mal à faire rentrer les recettes fiscales et maintient des statuts fiscaux spécifiques douteux (église, armateurs,…).

III. L’euro, la politique monétaire unique et l’austérité

L’euro empêche de recourir aux mécanismes économiques traditionnels pour améliorer la compétitivité d’une économie. La crise de la dette souveraine a frappé plus durement la zone euro que les États-Unis et le Japon alors que leur dette est supérieure en terme de PIB. Ceci s’explique par la fragilité de l’Eurozone notamment parce qu’avoir une monnaie commune et donc une politique monétaire commune empêche toute dévaluation compétitive du taux de change. Cela empêche également la Grèce d’équilibrer son déficit extérieur (très important) par la dévaluation de sa monnaie. Faute de dévaluation externe (par la monnaie) pour restaurer leur compétitivité, un pays comme la Grèce devrait alors recourir à la dévaluation interne (par les salaires ou la fiscalité par exemple). Mais c’est forcément un processus beaucoup plus lent et douloureux qu’une dévaluation externe et surtout beaucoup plus conflictuel.

Les mesures d’austérité conduisent à une contraction de l’activité économique ce qui rend impossible un remboursement de la dette. Ceci s’explique par l’effet multiplicateur qui relie l’évolution des dépenses publiques (ou des impôts) au taux de croissance de l’économie. Des mesures contra-cycliques (par exemple des investissements et des dépenses sociales) en période de crise peuvent permettre de relancer la consommation, l’emploi et les recettes fiscales (politique Keynésienne de la demande). De nombreuses analyses (du FMI notamment) indiquent que les effets de l’austérité sur la croissance ont été sous-estimés et que la dette grecque ne sera pas viable si les remboursements ne sont pas considérablement étalés ou si une partie n’est pas annulée (ils parlent de 30%).

L’austérité ne marche pas en Grèce. Si l’on se contente d’observer les dépenses publiques grecques en part du PIB, il peut sembler que les mesures d’austérité ont été négligeables. En effet, celles-ci sont passées de 45% du PIB à 50% à la veille de la crise puis à 60 % en 2013 avant de retomber à 49 % en 2014. Cependant, si l’on s’intéresse aux dépenses en millions d’euros, la situation est beaucoup plus marquée. Entre 2009 et 2014, les dépenses publiques ont reculé de 40 milliards d’euros, soit une baisse de 30%. Étant donné que le PIB grec a baissé de 25 % entre 2008 et 2014, maintenir les dépenses publics en pourcentage du PIB implique une baisse importante en valeur nominale alors que la dette en % de PIB va mécaniquement augmenter pour devenir impossible à rembourser.

IV. Le rôle des autres économies européennes dans le crise grecque

La dette d’un pays représente les actifs d’un autre. Les déficits d’une nation sont les excédents d’une autre. Théoriquement, un taux de change flottant permet de contenir les déséquilibres par la volatilité des monnaies. Un déficit commercial entraîne une sortie des capitaux, un affaiblissement de la monnaie et un gain de compétitivité, des produits nationaux moins chers avec pour effet de contrebalancer le déficit commercial. Avec l’euro, cette mécanique n’est plus à l’œuvre. L’excédent commercial de l’Allemagne vis-à-vis de la Grèce entraîne un transferts d’euros de la Grèce vers l’Allemagne mais pas un renchérissement de la monnaie allemande par rapport à la grecque. La Commission s’inquiète d’ailleurs des excédents commerciaux allemands. C’est dans ce contexte que les banques du nord ont prêté aux pays du sud sans crainte d’une dévaluation. L’État grec a été un emprunteur irresponsable mais pour chaque emprunteur irresponsable, il y a un prêteur irresponsable.

L’aide à la Grèce n’a pas (encore) coûté un euro aux contribuables européens. C’est le contraire qui est vrai. Les pays qui ont «bénéficié» des programmes de secours sont en fait aussi les pays qui paient. Lorsque l’Allemagne prête de l’argent aux pays débiteurs dans le cadre de programme de secours, elle se finance à des taux d’intérêt de 1 à 2% mais (re)prête à des taux supérieurs. Ce qui veut dire que chaque année les contribuables grecques paient les contribuables allemands. La Belgique par exemple a directement prêté près de deux milliards d’euros à la Grèce. Cet argent provient d’un emprunt à un taux plus faible que celui que la Grèce doit rembourser. Tant que les grecs paient, l’opération est donc intéressante bien que la différence entre les deux taux est aujourd’hui minime. Si la Grèce honore ses dettes, la Belgique pourra donc rembourser son emprunt et réduire sa dette. En revanche, si la Grèce n’est plus capable de rembourser, notre pays devra faire un trait sur ce montant et les intérêts. Cependant notre dette ne va pas augmenter car les prêts à la Grèce sont déjà comptabilisés dans notre dette publique.

Un défaut grec aurait néanmoins un coût pour la Belgique. Notre pays a également donné une garantie de 5,3 milliards d’euros au Fonds européen de stabilité financière (FESF), qui détient 141,8 milliards d’euros de dette grecque. Pour prêter cette somme aux Grecs, ce fonds a fait appel à des investisseurs privés, qui ont accepté d’allonger les milliards sur base des garanties des États membres. Chaque État, en fonction de son poids économique, devra donc mettre la main à la poche si la Grèce est en défaut de paiement. Dans ce cas, la Belgique par exemple devra trouver 5,3 milliards sur les marchés et payer des intérêts sur cet emprunt. Ceci n’aura à nouveau pas d’impact sur la dette publique, car comme l’impose Eurostat, ces montants sont déjà intégrés dans le calcul comptable de notre dette. Afin de récupérer son prêt et ne pas devoir activer sa garantie, la Belgique a donc tout intérêt à éviter un défaut de paiement de la Grèce.

V. Où est parti l’argent ?

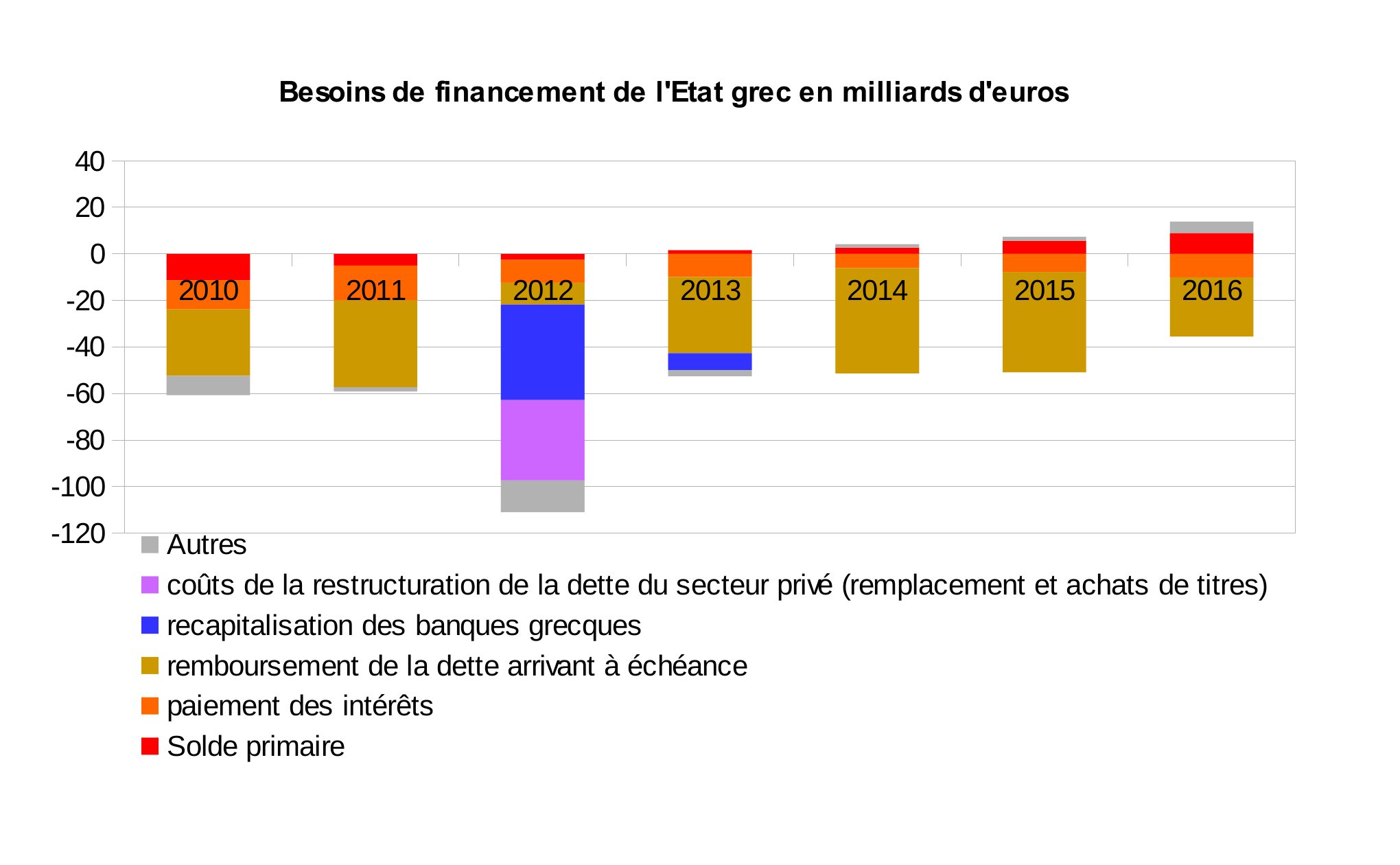

Depuis mai 2010, la Grèce a reçu environ 225 milliards d’euros de prêts internationaux, l’équivalent de son produit intérieur brut (PIB) de 2010. 197 milliards ont été prêtés par les pays de la zone euro, d’abord sous forme de prêts bilatéraux, puis à travers le Fonds européen de stabilité financière. Le Fonds monétaire international (FMI) a apporté de 30 milliards (nets des remboursements déjà effectués). La Grèce a également bénéficié d’une décote de moitié sur les titres de dette publique détenus par les créanciers privés, autrement dit un allégement de près de 100 milliards.

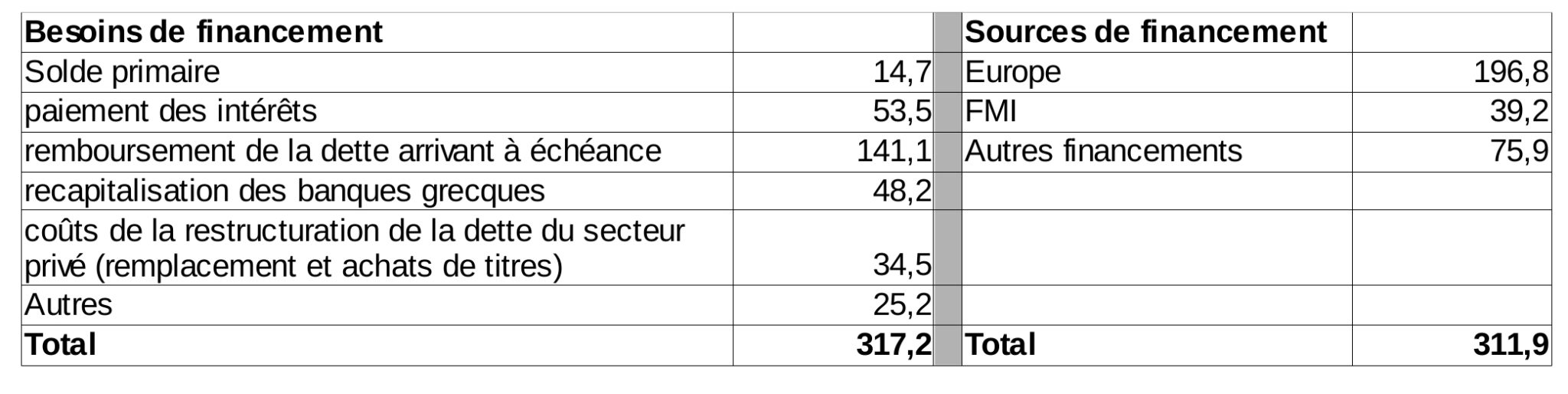

Cette aide à servi de manière tout à fait marginale à financer les besoins des Grecs. Entre 2010 et 2014, le déficit primaire grec cumulé, c’est-à-dire avant paiement des intérêts de la dette, n’a représenté qu’un peu moins de 15 milliards. Soit 5 % seulement des besoins de financement totaux de l’État grec. 140 milliards ont servi a rembourser les dettes arrivant à échéance, 50 milliards à rembourser les intérêts de la dette et 50 milliards à renflouer les banques. Ce ne sont pas « les Grecs » que les autres États européens (et le FMI) ont aidés. Ce sont leurs propres banques auxquelles ils ont permis de se désengager en se substituant à elles comme créanciers de la Grèce. Il est important de souligner que dès 2010 Syriza s’opposait à ces renflouements conditionnés à l’austérité qui ne faisaient que rendre la dette encore moins soutenable.

VI. Effet d’un Grexit

La sortie de la Grèce de la zone euro ne devrait pas avoir pas un impact économique énorme sur les autres pays. Le PIB de a Grèce représente moins de 2 % du PIB européen et la dette grecque est passée des mains privées au public. La situation est donc plus stable mais une nouvelle fois les profits sont privatisés et les dettes collectivisées. Les aides financières à la Grèce ont déjà été comptabilisées dans les dettes publiques nationales et, même si un défaut de la Grèce coûtera certainement de l’argent aux contribuables européens, du point de vue économique les États membres même les plus fragiles devraient pouvoir encaisser le choc. Les conséquences politiques par contre peuvent être beaucoup plus graves notamment pour la crédibilité et la légitimité de la construction européenne et de la zone euro.

En cas de Grexit la situation en Grèce serait (encore plus) catastrophique. La Grèce a effectué, sous la pression de ses créanciers, une très forte dévaluation interne, de l’ordre de 30 %. Si les conséquences sociales dans le pays ont été terribles, il semble que la compétitivité est finalement revenue ainsi que la profitabilité des entreprises et l’État dégage des excédents primaires depuis 2013. Même si le niveau reste bas, les exportations sont en hausse, les investissements également. Il apparaît que la Grèce est redevenue compétitive dans la zone euro et sortir de l’euro afin de pouvoir recourir à une dévaluation de la monnaie n’a donc plus de réel intérêt. Un retour à la drachme aurait aujourd’hui pour effet de voir la monnaie se déprécier, la dette publique (en euro) deviendrait absolument impossible à rembourser (ce qui est déjà le cas) et les capitaux fuiraient (encore plus) le pays. Enfin, la réapparition du risque de change pourrait faire peur aux investisseurs étrangers et l’inflation ainsi que les taux d’intérêt augmenteraient ce qui aurait pour effet de rendre le financement de l’économie plus coûteux.

Annexes

Chiffres clés

Source : Eurostat

Besoins et sources de financement de l’État grec : 2010-2014 cumulés en milliards d’euros

Source : Alternative économique

Source : Alternative économique

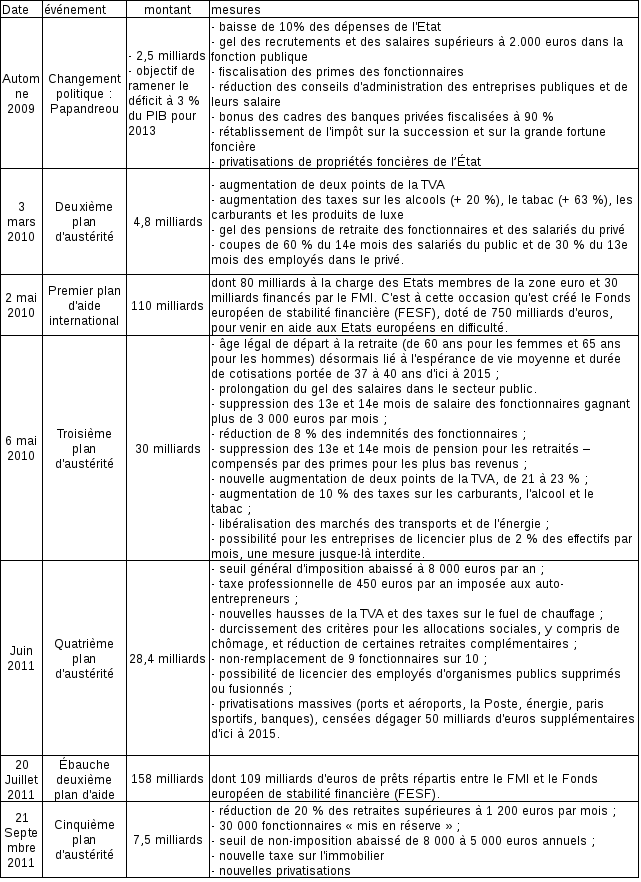

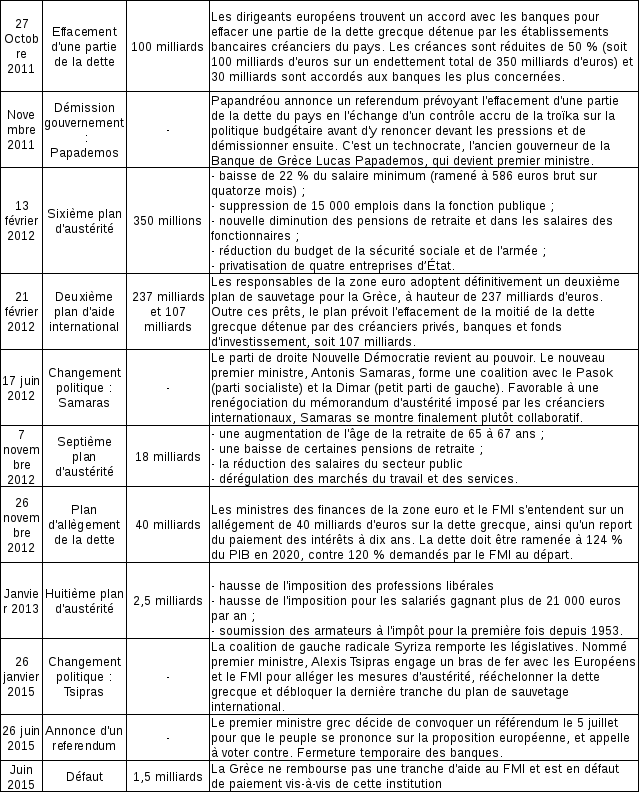

Dates importantes