1. Introduction : la nécessité d’une transition écologique de l’économie[[Images tirées de « Limits to Growth – The 30-Year Update », D. Meadows, J. Randers, D. Meadows, Chelsea Green Publishing Company, Mai 2004. (Traduction française à paraître aux Éditions Rue de l’échiquier, début 2012.

]]

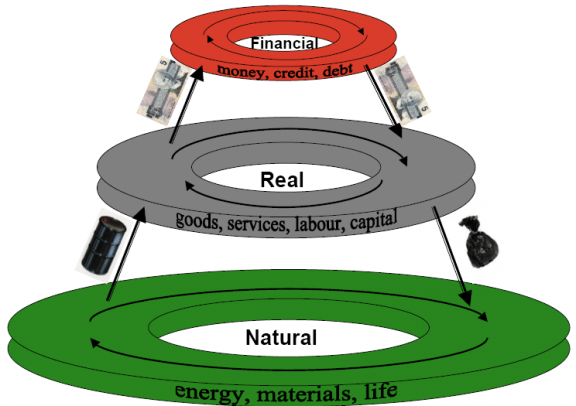

Notre société repose sur un modèle où une croissance économique exponentielle et infinie devrait subsister sur une planète aux ressources finies. Ce paradoxe a souvent laissé la place à des thèses plus utopistes – mais aussi plus réjouissantes – selon lesquelles les progrès scientifiques présents, et surtout à venir, parviendraient à repousser les limites de notre planète. Par exemple, les techniques agricoles modernes ont permis d’augmenter la rentabilité et la productivité des terres

Plus récemment, on s’est toutefois rendu compte que les divers « accélérateurs » des cycles naturels en place, outre une consommation additionnelle d’énergie lors de leur production, conduisaient à un appauvrissement des sols et mettaient en péril les rendements futurs et la pérennité de l’activité. Cet exemple peut être décliné dans d’autres domaines, pas exclusivement alimentaires. L’ensemble des ressources naturelles dont nous dépendons finissent par être impactées par ces comportements et la logique qui les sous-tend. Des pressions de plus en importantes sont ainsi constatées sur les cycles des ressources renouvelables : l’approvisionnement en eau, bois, poisson et la production agricole ; mais également sur les ressources non renouvelables : métaux précieux et acier, pétrole, et ce sans compter la problématique de la consommation énergétique elle aussi exponentiellement croissante, ou encore de la gestion des déchets, du recyclage de certains polluants particulièrement néfastes ou des gaz à effet de serre et des changements climatiques…

Ces constatations, petit à petit, par leur répétition et leur intensité croissante, ont érodé l’hégémonie de la pensée économique actuelle, et plus particulièrement son culte de la croissance – à tout prix – supposée fournir le bien-être absolu à la planète entière. De quelques pionniers visionnaires, le nombre d’économistes oeuvrant à la recherche de solutions alternatives s’est développé. Indice de l’importance du bouleversement en cours : le président français nommait en 2008 une commission, composée de cinq prix Nobel d’économie, des chercheurs les plus réputés, et spécialisés dans les matières de « décroissance/croissance durable » et indicateurs alternatifs, chargée de développer une « réflexion sur les moyens d’échapper à une approche trop quantitative, trop comptable de la mesure de nos performances collectives » et d’élaborer de nouveaux indicateurs de richesse. Cette commission s’est structurée en trois groupes chargés d’analyser les problématiques :

- de mesure du PIB

- environnementale et du développement durable

- de qualité de vie

Le principe de ce courant de pensée en plein essor, est l’intégration du système économique, ainsi que du système financier, au sein d’un système environnemental dont ils dépendent, et qui définit les limites et les modalités de leur croissance. Selon ce canevas, que la structure de la commission Stiglitz laisse entrevoir, les excès, causes des bouleversements des différents cycles naturels abordés ci-dessus sont évitables. Utopie ? Les recherches menées en la matière ont abouti à la conclusion qu’un modèle économique respectueux des contraintes environnementales est parfaitement envisageable sans perte de bien-être. L’économiste canadien Peter Victor a établi un modèle macroéconomique[[P. Victor, G. Rosenbluth, « Managing without growth », Ecological Economics, 61, 2007.

]] dans lequel, après une phase de transition, une croissance faible permet de réduire simultanémentle niveau de pauvreté, le taux de chômage, les émissions de gaz à effet de serre, et le ratio de « dette publique/produit intérieur brut »… [[Illustration tirée du slide show de P. Victor, « Prospérité sans croissance, travaux pratiques », Louvain-la-Neuve, septembre 2010.

]]

Si cette nouvelle approche paraît idéale, sa mise en œuvre n’est pas sans poser problème. De nombreuses questions pratiques restent sans réponse, ou ne connaissent encore que des réponses balbutiantes. Depuis les indicateurs à prendre en considération pour établir les politiques économiques, jusqu’aux composantes de l’assiette fiscale de demain, les questions sont légion afin d’assurer la transition écologique de l’économie.

Cet article envisage l’utilisation d’un paramètre existant, visant à estimer la qualité d’entreprises sur le plan environnemental, social, et de bonne gouvernance à des fins fiscales, en tant que catalyseur de cette transition. Dans la pratique, le paramètre visé est utilisé pour définir des univers d’investissements éthiques et durables. En effet, parmi les différents thèmes d’investissements proposés aux investisseurs/spéculateurs, en phase avec les constats relatés ci-dessus, le développement durable à la cote.

2. La cotation « Environnementale-Sociale-Bonne gouvernance »

La société Morgan Stanley Capital Investments (MSCI) effectue depuis plus de 40 ans des analyses indépendantes d’entreprises dans le but de fournir, entre autres, du soutien aux sociétés actives dans les marchés financiers. Elle bénéficie ainsi d’une quantité d’analystes financiers équipés de l’infrastructure nécessaire pour évaluer au cas par cas chaque entreprise au niveau mondial (l’indice global compte plus de 9000 entreprises issues de 21 pays développés et 24 émergents), les classer dans divers secteurs et industries, les comparer…

Plus récemment, suite à diverses acquisitions d’acteurs de marché plus spécialisés[[KLD, le pionnier de la méthode ESG (Environmental Social and Governance), ainsi qu’Innovest et IRRC (Investor responsibility research center)

]], MSCI a pu profiter des recherches effectuées au sein de la société « KLD Research & Analytics »[[Sur ce point, voir « Socially responsible investing, an evolving concept in a changing world », P. Kinder, 2005. Disponible sur : http://www.greenbiz.com/sites/default/files/document/CustomO16C45F65148.pdf

]] sur l’évaluation des entreprises selon divers critères alternatifs : environnementaux, sociaux, et de bonne gouvernance. Ce travail est particulièrement ardu, puisqu’il nécessite l’analyse de plusieurs centaines de données différentes[[Données comptables, analyses des médias, rapports des autorités, fournisseurs externes, ONG…

]], générant une centaine d’indicateurs pour chaque entreprise. Ceux-ci permettent d’obtenir un score consistant – la méthodologie étant identique à travers des différents pays où elle est appliquée, tout en étant spécifique et adaptée à chacune des 80 industries répertoriées – en la qualité de l’entreprise au niveau de :

- la gestion des enjeux environnementaux, incluant les efforts produits pour limiter les impacts environnementaux des produits ou des opérations ;

- la gestion des impacts des activités sur la communauté, incluant la population locale, la problématique des droits de l’Homme et le soutien à des activités philanthropiques ;

- les relations avec les employés, contractants, et fournisseurs de l’entreprise. Des points d’intérêt particuliers dans ce domaine sont les relations entre le management et les ouvriers/employés, les mesures anti-discrimination, les mesures de prévention et protection au travail, et le respect des droits des travailleurs tout au long du processus de production ;

- la qualité de l’entreprise et de ses produits, au niveau de la sécurité pour les utilisateurs, ainsi que les pratiques de marketing, et le respect des mesures de libre concurrence

- l’éthique dans les relations avec les investisseurs, les activités du management (incluant les rapports sur la durabilité ou la comptabilité), et les normes et pratiques.

Ces scores sont ensuite agrégés pour aboutir à une note globale pouvant aller de 1 (C) à 9 (AAA).

Selon la méthodologie MSCI, chaque trimestre, ces notations sont revues et donnent lieu à des ajustements, justifiés par la méthode utilisée.

3. Une piste de transition : la transposition fiscale du rating « ESG »

À ce stade du raisonnement, distancions-nous de l’utilisation traditionnelle de cet indicateur – l’aide à la constitution de portefeuilles d’investissements ou la définition d’un univers d’investissement – pour l’utiliser en tant que vecteur de sanction et d’incitant, grâce à la fiscalité.

En effet, si elle peut informer les investisseurs potentiellement intéressés du niveau de durabilité d’une entreprise, la cotation « ESG » a le mérite de fournir un critère quantitatif, objectif, indépendant et comparable à travers différents secteurs d’activités ou localisation géographique. Ce critère peut constituer, selon nous, le « chaînon manquant » permettant l’inclusion des critères durables dans l’assiette fiscale.

Adapter la fiscalité directe grâce au rating ESG, comporterait un certain nombre d’inconvénients : fragilité face aux techniques d’habillage bilantaire et d’évasion fiscale, et surtout : aucune prise en compte de l’impact réel sur les plans environnemental, social, et de gouvernance. En effet, une très grande entreprise au score moyen et aux profits nuls ne serait aucunement pénalisée, alors qu’une entreprise moyenne engrangeant de solides bénéfices se verrait lourdement taxée.

Nous nous tournons donc vers la fiscalité indirecte, afin de viser l’activité proprement dite plutôt que le résultat comptable. Par exemple, la valeur ajoutée des activités que les entreprises renseignent régulièrement constitue une base de calcul pertinente et objective. Ensuite, en pondérant cette valeur ajoutée par le score ESG, on obtient une estimation pécuniaire de l’impact environnemental, social et éthique de l’activité. Cet impact constitue un critère alternatif permettant de chiffrer les externalités des entreprises en matière environnementale, sociale, et éthique, son accaparement du bonheur intérieur brut… Il constituerait ainsi également l’assiette d’une fiscalité qui intègrerait la dimension environnementale et le bien-être humain.

Par la suite, en fonction de l’importance que l’on souhaite accorder à ce type de fiscalité, ainsi que des préoccupations budgétaires du moment, un taux opportun y serait appliqué.

Dans un scénario neutre du point de vue de la pression fiscale globale mais encourageant les comportements éthiques et responsables, un bonus fiscal pour les entreprises ayant les meilleurs scores pourrait être mis en place et financé au moyen d’un malus fiscal appliqué aux « mauvais élèves ». Dans les autres cas, une asymétrie peut être instaurée. De la même manière, l’importance que l’on souhaite donner aux comportements durables peut être reflétée dans le taux utilisé, ou dans tout paramètre pondérant le rating lui-même.

4. Limites

L’indice ESG représente plus de 50% de la capitalisation boursière (mondiale) à l’heure actuelle. La Belgique compte 6 entreprises dans cet indice. 13 sont en réalité analysées avant que la sélection et l’inclusion dans l’indice ne s’opèrent. Pour celles-ci, le score ESG est donc dés à présent disponible. Ceci est nettement insuffisant pour une application fiscale. La taille de l’entreprise ne doit en outre pas être un élément discriminant. Sur ce point, gardons à l’esprit que si en l’état, les analyses effectuées ne permettent pas d’appliquer un bonus fiscal tel que proposé, l’existence de la méthodologie et son application concrète réussie dans le domaine des investissements permettent d’en envisager assez aisément la possibilité. Ainsi, en commandant le travail d’analyse et de cotation sur un échantillon plus large d’entreprises, cet écueil serait évité. Ne l’oublions pas : bien que la Belgique compte plusieurs centaines de milliers d’entreprises (indépendants et profession libérales assujetties inclus), pour lesquelles il serait illusoire, et à tout le moins onéreux, d’effectuer une telle analyse, les 5% les plus importants représentent à eux seuls environ 82% du chiffre d’affaires total[[Source : « Dépenses environnementales des industries en Belgique, enquête pilote, rapport final », Ministère des affaires économiques, Institut National de Statistiques, décembre 1999.

]]… En délimitant un seuil d’imposition pragmatique, on peut donc en faire un outil financièrement et environnementalement efficace[[Par exemple, environ 11% de l’ensemble des entreprises ont un chiffre d’affaires supérieur à €50 millions, ce qui les qualifie de « grande entreprise » aux yeux du code d’impôts sur les revenus (CIR).

]].

De la même manière que la fiscalité directe induirait des inégalités entre les entreprises profitables et celles qui ne le sont pas, ce « bonus fiscal » serait sensible aux activités à haute valeur ajoutée. En soi, cette situation n’est pas problématique : chaque méthode fiscale comporte ses avantages et ses inconvénients, l’enjeu consiste à sélectionner la plus appropriée. En l’occurrence, nous pensons que la valeur ajoutée est la variable idéale. Le tout est de garder à l’esprit que faute (volontaire) de normalisation à travers les différents secteurs, cette méthode les impacte différemment.

Selon Meadows & alii[[« Limits to Growth – The 30-Year Update », D. Meadows, J. Randers, D. Meadows, Chelsea Green Publishing Company , Mai 2004.

]], trois réactions coexistent face au constat du dépassement des limites terrestres dans de nombreux domaines d’activités humaines. Le déni (dans ses différentes formes : pur et simple, une confiance aveugle dans les mécanismes de marchés en tant qu’adaptateur et allocateur des ressources dans la résolution des problèmes, le souhait de disposer de plus d’analyses, études, preuves de l’importance des dépassements…), la confiance dans les évolutions technologiques et économiques pour relever le niveau des limites, et la prise de conscience de la nécessité d’agir sur les causes des dépassements que nous observons. Si cette dernière réaction est idéale pour amorcer une réelle « révolution durable » et si le relèvement des limites par diverses évolutions est nécessaire et urgent, le déni risque par contre d’aggraver la situation actuelle. Or, puisque notre proposition vise justement à adapter un rouage clé du fonctionnement des marchés, son efficacité réelle pourrait être mise en doute par les « tenants du déni ».

Sur ce point, nous considérons plutôt que cette proposition cadre avec l’action directe sur l’origine du problème. L’élément essentiel pour amorcer cette révolution durable selon les auteurs est l’information : c’est en disséminant le mieux possible des données pertinentes sur nos dépassements des capacités terrestres que nous parviendrons à insuffler une modification dans les comportements responsables… C’est d’ailleurs dans cet esprit que de nouveaux indicateurs alternatifs au PIB sont en voie d’élaboration.

Nous considérons donc notre proposition comme une utilisation possible – parmi d’autres – de l’indicateur ESG, qui constitue le réel catalyseur souhaité. Fruit des recherches effectuées au sein de l’entreprise KLD, il offre les garanties de pertinence. Soutenu dans son élaboration et son suivi par MSCI, elle dispose de la qualité et de la notoriété capables de générer un changement à grande échelle.

Si ce critère de notation devait être utilisé à des fins publiques, il y aurait lieu de mener une réflexion afin d’éviter une trop grande dépendance liée au recours au secteur privé, ou à tout le moins certains risques en découlant. L’exemple des agences de notation obligataires vient en effet rappeler les menaces et les dangers de confier des missions aussi centrales pour l’intérêt public à des entreprises privées dont la structure d’incitants est souvent opaque.

5. Conclusions

Les modèles d’explication des activités humaines ont trop longtemps ignoré la dimension environnementale de celles-ci. En ont résulté les nombreux dépassements des capacités terrestres d’absorption et de régénération rappelées ci-dessus. Face à la prise de conscience du défi écologique, l’action concrète sur les causes des dépassements est la plus souhaitable des trois types de réaction possibles, dans une perspective environnementale durable. Concrètement, l’information est l’élément susceptible d’induire ce type de modification comportementale. Pertinente, rigoureuse, compréhensible, précise et ponctuelle, elle est susceptible d’amorcer la nécessaire réorientation des comportements.

L’information ici analysée, initialement destinée à la sphère financière, regroupe les caractéristiques susmentionnées. Ce rating, dont les critères déterminants sont adaptés à tous les secteurs d’activités à travers le monde, constitue un outil objectif et professionnel.

Nous en proposons une application fiscale, parmi d’autres possibles – par exemple l’exigence d’un rating minimum pour autoriser une entreprise à exercer ses activités – laissées à l’imagination de chacun, en fonction de sa sphère de compétences.