Introduction

Un sondage Ipsos réalisé pour le compte de Greenpeace en novembre 2011 révélait que 66% des belges estiment que la fermeture des trois plus vieux réacteurs nucléaires (Doel 1 & 2, Tihange 1) d’ici 2015 est une bonne chose. Ils sont même 61% à soutenir une sortie totale du nucléaire d’ici 2025 soit comme prévu dans la loi de 2003, alors qu’ils n’étaient que 37 % lors d’un précédent sondage en 2009.

Le Gouvernement Di Rupo a par ailleurs décidé de maintenir le planning initial de fermeture des réacteurs nucléaires et d’élaborer dans les 6 mois de son installation un plan d’équipement en nouvelles capacités.

En 2007, la CREG a réalisé une étude (n°715 du 17 septembre 2007) relative à la sous-capacité de production d’électricité en Belgique. Cette étude montrait un déficit d’unités de production pour assurer la demande de pointe. Une mise à jour de cette étude a été réalisée le 16 juin 2011(étude 1074).

La sortie progressive du nucléaire implique de résoudre deux problèmes : 1) disposer de capacités de production pour répondre à la demande annuelle d’électricité et 2) disposer de suffisamment d’unités de production pour assurer la demande de pointe.

La présente note vise à apporter les éclairages nécessaires et les solutions que les écologistes apportent aux enjeux relatifs à la sortie progressive du nucléaire en Belgique.

1. L’approvisionnement en électricité sur la période 2010-2020

1.1. Evolution du parc de production belge jusque 2011

Figure1. Evolution du parc de production électrique belge. Sources : FEBEG (jusque 2008) et CREG (étude 1113).

| Année | Unités de production d’électricité | Autoproducteurs | Total (MW) |

| 1990 | 13.400 | 750 | 14.150 |

| 1991 | 13.335 | 762 | 14.097 |

| 1992 | 13.284 | 754 | 14.038 |

| 1993 | 13.325 | 728 | 14.053 |

| 1994 | 14.233 | 666 | 14.899 |

| 1995 | 14.250 | 666 | 14.916 |

| 1996 | 14.226 | 625 | 14.851 |

| 1997 | 14.066 | 627 | 14.693 |

| 1998 | 14.773 | 622 | 15.395 |

| 1999 | 14.924 | 645 | 15.569 |

| 2000 | 15.230 | 442 | 15.672 |

| 2001 | 15.112 | 416 | 15.528 |

| 2002 | 15.137 | 409 | 15.546 |

| 2003 | 15.201 | 408 | 15.609 |

| 2004 | 15.231 | 403 | 15.634 |

| 2005 | 15.602 | 494 | 16.096 |

| 2006 | 15.762 | 498 | 16.260 |

| 2007 | 15.807 | 573 | 16.380 |

| 2008 | 15.786 | 974 | 16.760 |

| 2010 | 18.284 | ||

| mi 2011 | 19.627 |

Tableau 1. Unités de production d’électricité. Sources : FEBEG & CREG.

Il ressort de l’inventaire (données CREG, étude 1113 du 13 octobre 2011) que la capacité installée fin 2010 s’élevait à quelques 18.284 MW et que mi-2011, cette capacité atteignait 19.627 MW, c’est-à-dire 1.343 MW en plus, soit 2 TGV de 420 MW (Tessenderlo et Marcinelle) et un grand nombre d’installations PV et éolien onshore, compensés par quelques mises hors service.

La répartition du parc belge mi 2011 est la suivante :

| Type unité/combustible | RBC | Flandre | Wallonie | Offshore | Total |

| Cogénération fossile | 25 | 1178 | 342 | 1545 | |

| Centrale thermique classique | 212 | 198 | 410 | ||

| Hydraulique | 1 | 110 | 111 | ||

| Nucléaire | 2910 | 3016 | 5926 | ||

| Autres (incinérateur, etc.) | 63 | 3132 | 614 | 3809 | |

| Pompage turbinage | 1308 | 1308 | |||

| Photovoltaïque | 6 | 977 | 87 | 1070 | |

| Centrale à cycle combiné (TGV) | 2745 | 1775 | 4520 | ||

| Eolien offshore | 197 | 197 | |||

| Eolien onshore | 264 | 468 | 731 | ||

| Total | 94 | 11419 | 7917 | 197 | 19627 |

Tableau 2. Répartition du parc de production belge à la mi 2011. Source : CREG.

Notons que le parc belge est ancien :

Figure 2. Age des unités en production. Source : CREG, étude 1074.

La production de ce parc est théoriquement la suivante (tableau 3).

| Type unité/combustible | Puissance installée (MW) | Production (TWh) |

| Cogénération fossile | 1545 | 8,50 |

| Centrale thermique classique | 410 | 0,82 |

| Hydraulique | 111 | 0,97 |

| Nucléaire | 5926 | 44,45 |

| Autres (incinérateur, etc.) | 3809 | 7,62 |

| Pompage turbinage | 1308 | 2,62 |

| Photovoltaïque | 1070 | 0,91 |

| Centrale à cycle combiné (TGV) | 4520 | 24,86 |

| Eolien offshore | 197 | 0,52 |

| Eolien onshore | 731 | 1,61 |

| Total min | 19627 | 92,86 |

| Total max | 19627 | 101,90 |

Tableau 3. Production théorique attendue du parc belge en 2011. Heures de fonctionnement sur base des hypothèses CREG. La différence entre l’estimation minimale et maximale réside dans le nombre d’heures de fonctionnement de toutes les TGV : 5500 dans le cas minimum, 7500 dans le cas maximum, c’est-à-dire dans le cas où les TGV sont exploités pour fournir la production de base.[[Heures de fonctionnement ; Cogénération : 5500 heures ; centrales thermiques classiques : 2000 heures ; Hydraulique : 8760 heures ; Nucléaire : 7500 heures ; Pompage turbinage : 2000 heures ; Photovoltaïque : 850 heures ; Centrales TGV : 7500 heures ; Eolien offshore : 2600 heures ; Eolien onshore : 2200 heures ; Autres : 2000 heures.

]]

1.2. Evolution future du parc de production

L’étude 1074 (juin 2011) et l’étude 1113 (octobre 2011) de la CREG font le constat qu’en Belgique, il est quasi impossible de dresser une liste absolument exhaustive et consolidée des capacités de production. Par ailleurs les mises hors service ne sont pas communiquées au régulateur qui ne peut dès lors les prendre en compte pour assurer la sécurité d’approvisionnement. Il est toutefois possible de dresser une liste suffisamment solide

L’évolution projetée fin 2015, même compte tenu de la fermeture des trois plus anciens réacteurs, illustre une capacité installée en hausse :

| mi 2011 | 19.627 MW | |

| Projeté fin 2015 | 21.550 MW | |

| Type unité/combustible (MW) | RBC | Flandre | Wallonie | Offshore | Total |

| Cogénération fossile | 25 | 1275 | 342 | 1642 | |

| Centrale thermique classique | 212 | 198 | 410 | ||

| Hydraulique | 1 | 110 | 111 | ||

| Nucléaire | 2044 | 2096 | 4140 | ||

| Autres (incinérateur, etc.) | 64 | 3170 | 634 | 3868 | |

| Pompage turbinage | 1308 | 1308 | |||

| Photovoltaïque | 6 | 1577 | 687 | 2270 | |

| Centrale à cycle combiné (TGV) | 2745 | 2225 | 4970 | ||

| Eolien offshore | 932 | 932 | |||

| Eolien onshore | 451 | 1448 | 1899 | ||

| Total | 94 | 11419 | 7917 | 197 | 21550 |

Tableau 4. Projections du parc de production belge fin 2015 (soit après la fermeture des trois plus anciens réacteurs nucléaires) sur base de l’étude 1113 de la CREG. Hypothèses : mise en service programmées figurant dans l’annexe B de l’étude 1113 de la CREG (soit entre autres 735 MW offshore et 187 MW éolien onshore en Région flamande mais aussi réalisation de la TGV de Manage-Seneffe (450 MW)) et deux années de développement éolien en Région wallonne (soit, pour atteindre les objectifs fixés par le Gouvernement wallon, 980 MW).

Cette liste comporte donc des réserves car la capacité de production en matière d’unités utilisant des sources d’énergie renouvelables est fortement sous-évaluée.

| Type unité/combustible | Puissance installée (MW) | Production (TWh) |

| Cogénération fossile | 1642 | 9,03 |

| Centrale thermique classique | 410 | 0,82 |

| Hydraulique | 111 | 0,97 |

| Nucléaire | 4140 | 31,05 |

| Autres (incinérateur, etc.) | 3868 | 7,74 |

| Pompage turbinage | 1308 | 2,62 |

| Photovoltaïque | 2270 | 1,93 |

| Centrale à cycle combiné (TGV) | 4970 | 27,34 |

| Eolien offshore | 932 | 2,45 |

| Eolien onshore | 1899 | 4,18 |

| Total | 21550 | 98,06 |

Tableau 5. Production estimée en 2015 sur base des hypothèses du tableau 4 avec les TGV fonctionnant en base.

1.3. L’évolution de la consommation

Entre 2000 et 2007 (dernière année de plus grosse consommation), l’augmentation a été de 7%, soit annuellement 0,95%. Le taux de croissance annuel entre 2000-2010 a lui été de 0,37%.

Simulation de la demande

La CREG a utilisé dans son étude le scénario haut du projet de plan de développement 2011-2020 d’Elia, soit une augmentation de 20% d’ici 2020 (ou de 1,8% annuellement) de la consommation, sans mesures URE. Notons que le scénario bas du projet de plan de développement 2011-2020 d’Elia table sur une augmentation de la consommation d’électricité de 0,4% par an.

Nous avons utilisé l’estimation de l’étude Perspectives énergétiques pour la Belgique à l’horizon 2030 du Bureau du Plan (novembre 2011) soit une augmentation de 0,7% par an.

| TWh 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Taux annuel |

| Hypothèse Elia haute (électricité appelée) | |||||||||||

| 87 | 88,3 | 89,8 | 91,5 | 93,3 | 95 | 96,8 | 98,7 | 100,6 | 102,5 | 104,4 | 1,80% |

| Hypothèse Elia basse (électricité appelée) | |||||||||||

| 87,00 | 87,35 | 87,70 | 88,00 | 88,35 | 88,71 | 89,00 | 89,36 | 89,71 | 90,00 | 90,36 | 0,40% |

| Hypothèse Bureau du Plan, novembre 2011 (électricité appelée) | |||||||||||

| 87,00 | 87,61 | 88,22 | 88,00 | 88,62 | 89,24 | 89,00 | 89,62 | 90,25 | 90,00 | 90,63 | 0,70% |

Tableau 6. Hypothèses de croissance de la consommation d’électricité entre 2011 et 2020. Sources : Elia et Bureau du Plan.

Les capacités de production disponibles en Belgique sont donc capables de fournir l’ensemble de la demande exprimée en Belgique puisque la production attendue en 2015 est estimée à 98 TWh. Le recours à des importations ne répond dès lors qu’à des impératifs économiques, des unités aux coûts de revient moins élevés et des capacités de transport étant disponibles.

1.4. Le pic de consommation d’électricité en Belgique

Sur base des données fournies par le gestionnaire du réseau de transport (GRT), ELIA, qui est chargé de réguler l’équilibre du réseau électrique de haute tension en Belgique, les pics de consommation ont été les suivants :

| Date et heure du pic de consommation | Puissance nécessaire | |

| 2010 | 1er décembre entre 17.45 et 18.00 | 13.845 MW |

| 2009 | 8 janvier entre 18.00 et 18.15 | 13.531 MW |

| 2008 | 16 janvier entre 17.45 et 18.00 | 13 435 MW |

| 2007 | 17 décembre vers 18h | 14 040 MW |

| 2006 | 2 février vers 18h30 | 13 702 MW |

| 2005 | 15 décembre entre 17.45 et 18.00 | 13 303 MW |

| 2004 | 27 janvier entre 17.45 et 18.00 | 12 446,8 MW |

Tableau 7. Les pics de consommation d’électricité en Belgique entre 2004 et 2010. Source: ELIA

La CREG remarque que la gestion de la pointe est difficile dans un marché libéralisé comme le nôtre. Par ailleurs, les multiples interconnexions élargissent le problème de la pointe à une échelle qui est au-delà de notre pays.

Nous avons employé dans nos précédentes analyses une marge de réserve de 21%, comme dans l’étude prospective électricité. La CREG emploie le LOLE (Loss Of Load Expectation) qui est un critère de fiabilité en matière de fonctionnement du réseau électrique. L’expression de cette grandeur sous forme d’une probabilité plutôt que d’un nombre d’heures par an est appelée le LOLP (Loss of Load Probability)[[Critères de fiabilité SRM = System Reserve Margin: cette réserve correspond au rapport entre la capacité totale nette installée (dont on déduit 90% de la capacité des RES intermittentes) et la demande brute de pointe et est utilisée comme critère de fiabilité dans le modèle PRIMES. Ainsi, ce rapport a été fixé à 21% pour la Belgique (et les pays limitrophes) dans l’étude EPE 2008. Cela signifie que pour préserver la fiabilité du système, la capacité installée doit dépasser de 21% la demande de pointe.

Critère de fiabilité LOLE = la valeur choisie pour le LOLE détermine le niveau de risque de défaillance accepté en ce qui concerne la couverture de la demande d’électricité et, par conséquent, le niveau de sécurité d’approvisionnement en électricité souhaité.

]].

Aujourd’hui, la capacité de production installée en Belgique est de 19.627 MW. Si on applique un coefficient (très conservateur) de disponibilité de l’éolien lors des pointes de consommation (10% – chiffre retenu par la Elia) et d’indisponibilité totale du photovoltaïque, on parvient à 17.721 MW. Il n’y a donc aucun problème lorsque toutes les unités fonctionnent (voir tableau 5). Cependant, des problèmes divers peuvent survenir (entretiens, accidents, incidents – comme par exemple un incendie dans un bâtiment annexe à Doel 4 en décembre 2010 et dès lors un réacteur de 1039 MW qui devient de suite indisponible). La marge de réserve[[Cette marge de réserve, dénommée en anglais « system reserve margin », correspond au rapport entre la capacité totale nette installée et la demande brute de pointe. Elle découle de la marge nécessaire pour compenser l’indisponibilité moyenne des centrales durant l’hiver, d’une une marge attribuée aux « services système » d’Elia et d’une marge pour faire face aux fluctuations aléatoires de la charge (par exemple, liées à des vagues de froid) et de la production (par exemple, dues à une indisponibilité de la production supérieure à la moyenne).

]] retenue par le SPF Economie dans son étude sur les perspectives en électricité 2008-2017 est de 21% (11% d’indisponibilité sur base des chiffres 2005-2007, 5% pour les contraintes de services d’Elia, 5% de marge pour imprévus). Sur base des chiffres de pics de consommation qui précèdent, en 2010, 16.752,5 MW qui étaient nécessaires pour assurer le quart d’heure de pointe extrême avec une marge de sécurité de 21% (soit 13 845 MW * 1,21). Pas de problème puisque 16 752,5 MW restent inférieurs à 17 721 MW.

Pic de consommation et capacité de production projetée en 2015

On peut raisonnablement considérer une capacité de production projetée en 2015 de 21 550 MW. En extrapolant la demande de pointe en 2015 sur base des pointes de l’année 2010 avec une augmentation annuelle de 0,7 % et sur base d’une marge de réserve de 21% (et également de capacités éoliennes disponibles à seulement 10% et le photovoltaïque totalement indisponible), le risque de manque de capacité est possible durant 128 heures soit 1,4% de l’année. Ce scénario est pessimiste à plusieurs titres, entre autres :

il implique qu’aucune procédure n’est mise en place pour permettre au GRT de faire des appels d’offre pour capacités en pointe (cfr. section 2),

il ne prend pas en compte la mise en service de nouvelles unités de production par des investisseurs privés, dont on peut raisonnablement penser que l’intérêt à les construire sera plus important si la sortie du nucléaire est confirmée,

il ne prend pas en compte les possibilités offertes par un renforcement une meilleure gestion des réseaux d’électricité (dits réseaux intelligents).

il implique de ne prendre aucune nouvelle mesure pour réduire la consommation d’électricité (par exemple, sortie du chauffage électrique, amélioration de l’isolation et du chauffage du bâti et donc réduction de l’utilisation de chaufferettes électriques, mesures d’incitation à la réduction de consommation industrielle, …)

1.5. Importations et exportations d’électricité

Importatrice d’électricité entre 1994 et 1996 et ensuite entre 2000 et 2008, la Belgique est redevenue exportatrice nette d’électricité en 2009 (1.800 GWh).

En 2010, le solde final de la balance importations/exportations est très légèrement en faveur des importations (1,1 TWh). La hausse des importations et la diminution des exportations à certaines périodes de l’année (en décembre notamment) sont en grande partie imputables à la mise à l’arrêt temporaire d’unités nucléaires[[Source : Synergrid. Pour décembre 2010, il s’agit de Doel 4, victime d’un arrêt suite à un incendie.

]] [[Source : Synergrid. Ces mises à l’arrêt sont soit programmées (entretien, rechargement en combustibles, soit imputables à des ‘incidents’

]].

Concernant plus particulièrement les flux d’importations et d’exportations, ceux-ci répondent davantage à la nécessité d’offrir les meilleurs prix pour l’électricité. En effet, plutôt que de faire fonctionner une unité à coût de revient très cher chez nous, il est plus intéressant économiquement d’importer de l’électricité de la part d’une unité disponible au-delà de la frontière pour diminuer les coûts de vente de l’électricité. Les flux d’importations et d’exportations représentent ainsi pas loin de 25% du volume total d’électricité consommé en Belgique. Notons que dans chaque scénario développé dans l’étude Perspectives énergétiques pour la Belgique à l’horizon 2030 du Bureau du Plan (novembre 2011) comporte un volume d’importations de plusieurs TWh.

Consommation (électricité appelée)= production + importations – exportations – autoconsommation – pompage

2007: 90,1 TWhimports: 6,6 TWh

2008: 91,4 TWhimports: 10,5 TWh

2009: 86,0 TWhexports: 1,8 TWh

2010: 87,2 TWhimports: 1,1 TWh

Tableau 8. Consommation et importations/exportations. Source : Synergrid.

2. Les propositions écologistes pour garantir l’approvisionnement en électricité et la gestion du pic de consommation

Dans le marché libéralisé belge, bien que la gestion de l’approvisionnement de pointe soit du ressort du gestionnaire de réseau de transport, force est de constater que ce sont les producteurs d’électricité qui décident – en fonction des prix sur le marché belge et sur les marchés voisins – de faire tourner ou non certaines unités de pointe. Par ailleurs, dans un tel marché libéralisé, rien n’incite les producteurs d’électricité à investir dans des unités de pointe qui ne produiront que quelques jours voire quelques heures par an et qui, par ailleurs pour des raisons économiques, peuvent être remplacées par une production supplémentaire d’unités situées dans des pays voisins.

2.1. Prolongation de centrales thermiques suite à leur conversion à la biomasse

La CREG souligne que la vitesse de mise hors service d’anciennes centrales classiques a été accélérée depuis 2005. La mise en réserve d’anciennes centrales thermiques (Ruien 5 & 6, Awirs 5 et Langerlo) permettrait de maintenir une capacité supplémentaire de réserve de près de 1400 MW.

2.2. Mise en place d’une procédure d’autorisation de fermeture temporaire ou définitive

La loi de 1999 relative à l’organisation du marché de l’électricité aurait du, selon nous, et comme proposé par la CREG, être complétée, dans le cadre de la transposition du « 3e paquet Energie », par un article stipulant que :

La mise à l’arrêt définitive ou temporaire d’une installation de production d’électricité est soumise à l’octroi préalable d’une autorisation délivrée par le ministre sur proposition de la CREG.

Les critères d’octroi de l’autorisation de mise à l’arrêt devraient notamment porter sur la sécurité d’approvisionnement et l’équilibrage du réseau. En effet, une décision de fermeture est prise en fonction de critères économiques et stratégiques propres au producteur. Ceux-ci peuvent différer des priorités du réseau ou du pays.

2.3. La possibilité pour GRT (Elia) de s’engager dans certaines activités de production

Egalement dans le cadre de la transposition du « 3e paquet Energie », l’article 19 de la loi de 1999 relative à l’organisation du marché de l’électricité devrait selon nous et comme proposé par la CREG être modifié pour stipuler que le gestionnaire de réseau de transport (Elia) puisse s’engager dans certaines activités de production afin de produire lui-même ses réserves pour l’équilibre de son réseau (en cas de pic de consommation notamment) et pour compenser les pertes sur celui-ci.

Il faut en effet bien distinguer deux types de production d’électricité. D’une part, la production en vue de la vente qui doit rester interdite aux gestionnaires de réseaux car elle serait de nature à créer des conflits d’intérêt et une concurrence déloyale. D’autre part, la production pour les besoins propres des réseaux. Permettre ce dernier type de production revient à optimiser le processus d’achat tant de l’énergie que de services auxiliaires.

Si Elia achète (ou loue) un équipement de production, contracte un service de maintenance et d’exploitation de cet outil, cela entraînera par ailleurs une baisse des tarifs liée au fait que le gestionnaire de réseau paiera dans ce cas uniquement les coûts réels des opérations (comme l’exploitation des machines) et non pas le prix de vente sur le marché belge de l’électricité[[Prix de vente qui comporte la marge bénéficiaire du producteur.

]]. Pour permettre des économies d’échelles et optimiser l’ensemble des tarifs, il est utile que ces moyens de production soient le cas échéant autorisés, par la mise en œuvre de synergies, à diminuer les coûts d’autres gestionnaires de réseaux régulés (GRD électricité)[[In « Etude CREG de novembre 2010 relative aux modifications à apporter à la loi du 29 avril 1999 relative à l’organisation du marché de l’électricité en vue d’améliorer le fonctionnement et le suivi du marché de l’électricité et conformément à la directive 2009/72/CE du Parlement européen et du Conseil du 13 juillet 2009 concernant des règles communes pour le marché intérieur de l’électricité et abrogeant la directive 2003/54/CE ».

]].

Dans le système actuel, Elia dispose de réserves additionnelles de 1500 MW (auprès d’ELB). Elia dispose en outre d’une réserve secondaire de 137 MW et d’une réserve tertiaire de 400 MW mais également d’une réserve ultime de 97 MW[[Cette réserve ultime sert à faire face à une gigantesque panne dans un des pays du réseau européen.

]] plus la possibilité de débrancher des clients industriels pour 250 MW[[Ceci n’a pas d’impact sur les capacités prises en compte dans nos calculs.

]]. Tout ceci coûte 150 millions d’euros par an.

2.4. La mise en place d’une procédure d’appel d’offre pour le GRT

Considérant les points précédents, une procédure d’appel d’offres devrait selon nous être prévue dans la loi électricité de 1999 pour permettre à Elia de faire l’acquisition (achat ou solution leasing) d’un site de production d’électricité déjà existant ou à construire. Cette nouvelle disposition devrait se baser sur l’article 5 de la loi électricité de 1999, et prévoir notamment un régime d’incitations.

Par exemple, la construction à la côte d’une ou deux TGV pour balancer les parcs éolien devrait être envisagée. Ce projet serait sous la forme d’un joint-venture entre Elia et Fluxys. Chacun des acteurs pourrait équilibrer son réseau respectif.

2.5. La diminution de la demande

Pour rappel, le GEMIX faisait le vœu d’un scénario de consommation de 93 TWh en 2020 (mesures additionnelles en matière d’efficacité énergétique).

La sortie du chauffage électrique en Belgique permettrait d’économiser environ 3 TWh, ce qui compense une augmentation de la consommation d’électricité suite à l’introduction des pompes à chaleur, estimée à 1,5 TWh à l’horizon 2020. Cette diminution de consommation aura aussi un effet similaire sur la demande de pointe.

Par ailleurs, même si cela date un peu et à défaut d’analyses plus récentes, le bureau E-STER estimait en 2005[[E-STER (2005) Potential of short-term energy efficiency and energy saving measures in Belgium.

]] que la Belgique pouvait épargner à très court terme 9,5 TWh en prenant diverses mesures d’efficacité énergétique.

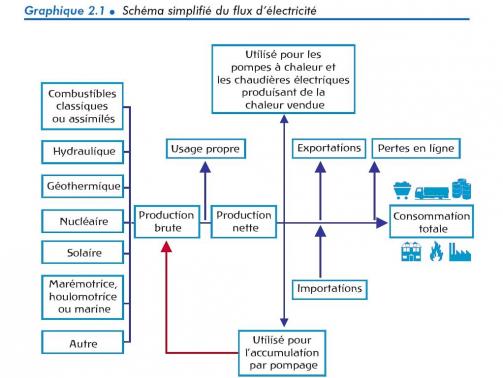

Annexe 1.

Définitions préalables issues du règlement européen 1099/2008 concernant les statistiques de l’énergie.

Production brute d’électricité: c’est la somme des énergies électriques produites (y compris l’accumulation par pompage) par l’ensemble des groupes générateurs concernés, mesurée aux bornes de sortie des génératrices principales.

Production nette d’électricité: elle est égale à la production brute d’électricité diminuée de l’énergie électrique absorbée par les équipements auxiliaires et des pertes dans les transformateurs principaux.

Énergie fournie : somme des énergies électriques nettes produites par toutes les centrales du pays, diminuée des quantités absorbées simultanément par les pompes à chaleur, les chaudières électriques à vapeur, le pompage et diminuée ou augmentée des quantités d’énergie électrique exportées vers l’étranger ou importées de l’étranger.

Consommation du secteur énergie : la consommation propre des centrales, l’énergie absorbée par le pompage, la consommation des pompes à chaleur et la consommation des chaudières électriques sont exclues.

Source : Manuel sur les statistiques de l’énergie (AIE, Eurostat)

Les définitions de l’Etude Prospective Electricité

Pertes = déperditions physiques d’électricité, dans les réseaux électriques principalement par effet Joule (voir glossaire de l’EPE)

Production brute = production d’électricité d’une centrale, en ce compris la part couvrant ses propres besoins (voir glossaire de l’EPE)

Production nette = production d’électricité d’une centrale, décompte fait de la part couvrant ses propres besoins. C’est la production effectivement injectée sur le réseau. (voir glossaire de l’EPE)

Demande en électricité = Approvisionnement du réseau = Energie appelée sur le réseau = quantité d’énergie électrique produite par les centrales ainsi que la quantité d’énergie électrique absorbée pour le pompage et augmentée (ou diminuée) de la quantité d’énergie électrique importée de l’étranger (ou exportées vers l’étranger).

L’énergie appelée sur le réseau correspond à la consommation totale observée augmentées des pertes en ligne (sur les réseaux de transport et de distribution). (cf. p. 115 note de bas de page)

Consommation finale d’électricité = énergie appelée moins les pertes sur les réseaux et moins la consommation de la branche énergie. (cf. p. 116 note de bas de page)

| 2009 | ELECTRICITE (GWh) | ||

| A | |||

| Production brute totale | 1 | (=) | 91 225 |

| Consommation propre des centrales | 2 | (-) | 3 702 |

| Production nette totale | 3 | (=) | 87 523 |

| Importations | 4 | (+) | 9 486 |

| Exportations | 5 | (-) | 11 321 |

| Consommation des pompes à chaleur | 6 | (-) | |

| Consommation des chaudières électriques | 7 | (-) | |

| Energie absorbée par le pompage | 8 | (-) | 1 882 |

| Energie utilisée pour la production d’électricité | 9 | (-) | |

| Approvisionnement du réseau | 10 | (=) | 83 806 |

| Pertes de distribution | 11 | (-) | 4 065 |

| Consommation totale (calculée) | 12 | (=) | 79 741 |

| Différence Statistique | 13 | 79 | |

| Consommation totale (observée) | 14 | 79 662 | |

| Secteur Energie | 15 | 2 407 | |

| Total Secteur Industrie | 16 | 32 676 | |

| Secteur Transports | 17 | 1 762 | |

| dont: Transport ferroviaire | 18 | 1 651 | |

| Transport par conduites | 19 | 111 | |

| Non-specifiés | 20 | ||

| Secteur Résidentiel | 21 | 20 210 | |

| Secteur Commerce et Services publics | 22 | 21 476 | |

| Agriculture/Sylviculture | 23 | 1 023 | |

| Pêche | 24 | 5 | |

| Non spécifiés ci-dessus | 25 | 103 |